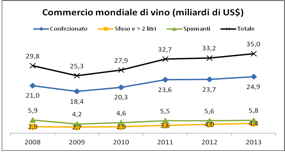

Il commercio mondiale di vino chiuderà con valori ancora in crescita. Secondo le stime elaborate dal Corriere Vinicolo, basate sull’andamento del primo semestre dei principali Paesi importatori ed esportatori, il totale 2013 si attesterà attorno a 35 miliardi di dollari, equivalente a una crescita del 5% rispetto al 2012. Tutti e tre i principali segmenti del mercato sono previsti in crescita: il tasso più alto (+10%) rimane appannaggio del vino sfuso, questo per via della salita vertiginosa dei prezzi dei prodotti della vendemmia 2012, che verrà diluito solo in parte dall’effetto calmieratore del raccolto 2013 previsto regolare un po’ in tutto il mondo. Crescita anche per i vini confezionati, a 24,9 miliardi di dollari (+5%), e per gli spumanti, il cui saldo finale dovrebbe oscillare attorno a +3-4%, a 5,8 miliardi.

Valore degli scambi mondiali di vino: stime di chiusura 2013

|

.000 US$ |

Var. 2013/12 |

Cagr 2008/13 |

|

| Confezionato |

24.893.911 |

+5,0% |

+3,4% |

| Sfuso e > 2 litri |

4.356.495 |

+10,0% |

+8,5% |

| Spumanti |

5.760.662 |

+3,7% |

-0,4% |

| Totale |

35.011.068 |

+5,4% |

+3,3% |

| Fonte: Corriere Vinicolo. Cagr: tasso di crescita composto annuo |

“Sono molto soddisfatto di questa situazione che si avvia a essere positiva per il nostro settore, nonostante la difficile congiuntura economica – commenta Domenico Zonin, presidente di Unione Italiana Vini -. Pare che il comparto abbia tratto i più ampi benefici dalla riduzione dell’offerta avutasi un questi anni, generata in parte dall’effetto delle estirpazioni con premio in Europa e in parte da due annate scarse per via del meteo, trovando proprio nella difficile reperibilità del prodotto uno dei più validi alleati per ammortizzare gli effetti della crisi mondiale. Sarà interessante vedere come si riassesterà il mercato nel momento in cui i segni di recessione dovessero incominciare a essere meno pesanti e le vendemmie dovessero tornare a essere regolari. Quest’anno – continua Zonin – con i primi timidi segni di ripresa economica in Europa e un raccolto abbondante un po’ in tutto il mondo, potrebbe fornire una stimolante preview del nuovo scenario”.

Gli andamenti pre e durante la crisi

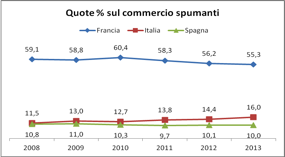

Sul lungo periodo, pre e durante crisi, la spumantistica è l’unico comparto ad aver fatto più fatica a rimettere ordine nei propri conti: il ritorno ai livelli del 2008 si è fatto attendere cinque anni, mentre sfusi e confezionati hanno preso maggiore slancio, recuperando l’anno di picco più basso già dal 2010. Il responsabile ha un nome e cognome: Champagne, la cui graduale ma troppo lenta ripresa continua a influenzare l’andamento generale della categoria, neutralizzando di fatto l’impulso dato dall’effetto Prosecco. “Preferisco leggere al contrario la situazione della spumantistica – dice Zonin – dando invece il merito al Prosecco di aver compensato la pausa di riflessione avuta dalle bollicine francesi”.

Tornando invece a sfusi e confezionati, la scarsità di prodotto patita nel 2010 e nel 2012 si legge chiaramente come effetto diretto sull’impennata dei valori degli scambi: sul confezionato, tra 2010 e 2013 si guadagneranno circa 5 miliardi di dollari (da 20 a 25), sugli sfusi il saldo sarà positivo per 1,2 miliardi (da 4,6 a 5,8).

Sparkling: l’Italia guadagna spazio

Grazie alla dinamicità del Prosecco, come detto, il nostro Paese è destinato a guadagnare ancora quote di mercato a livello mondiale. Secondo le proiezioni del Corriere Vinicolo, se l’Italia dovesse mantenere il ritmo di crescita registrato nel primo semestre, chiuderebbe l’anno a 900 milioni di dollari di esportato (+15%), ritrovandosi con 2 punti percentuali in più di share sul commercio globale, al 16%, contro una Francia che chiudendo a +2% di crescita annuale vedrebbe il suo peso ridursi di un altro punto percentuale, al 55%.

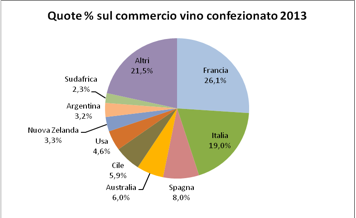

Bottiglia: bene Italia, Usa e Sudafrica

Nel commercio di vino confezionato, l’Italia dovrebbe chiudere in terreno positivo (+6% a 4,7 miliardi di dollari), mantenere la seconda piazza a livello globale, con una quota del 19%, guadagnando decimi di punto ai francesi, le cui performance nella prima parte dell’anno non sono state particolarmente brillanti.

L’onda Nuovo mondo sembra in fase di rientro, con il solo Sudafrica a destare sorpresa, con una ripresa netta del commercio di vino confezionato (+27%), che dovrebbe portarlo di nuovo sopra il 2% di quota mondiale. Stasi invece per Cile, Argentina e Australia, in leggera crescita la Spagna, mentre gli Usa confermano lo stato di salute delle esportazioni registrato negli ultimi anni, con una quota sugli scambi mondiali che incomincia ad avvicinarsi al 5%.