Bollicine e spumanti italiani sulla cresta dell’onda. La produzione annua è stata di 434 milioni di bottiglie con un valore all’origine di 735 €/mil. Crescita dei volumi del 9,1%. Per il solo export ancora meglio: volumi a +11,5% e valore +16% rispetto al 2012.

Consumi totali stimati a 419.960.000 bottiglie di cui 397.250.000 di bottiglie di metodo italiano e 22.710.000 di metodo tradizionale, ancora per il 92% consumato tutto in Italia e troppo legato alla “regionalità”. 277,6 milioni di bottiglie sono state stappate all’estero (in 78 Paesi) e 142,4 milioni sono state consumate in Italia. Giro d’affari al consumo totale stimato di 3,071 €/miliardi. Al consumo, il valore di una bottiglia è in crescita anche del 18-20% in alcuni Paesi, a significare la crescita dell’appeal del binomio bollicine-Italia nel mondo, con una identità nazionale concentrata sulla tipologia di vino aromatico.

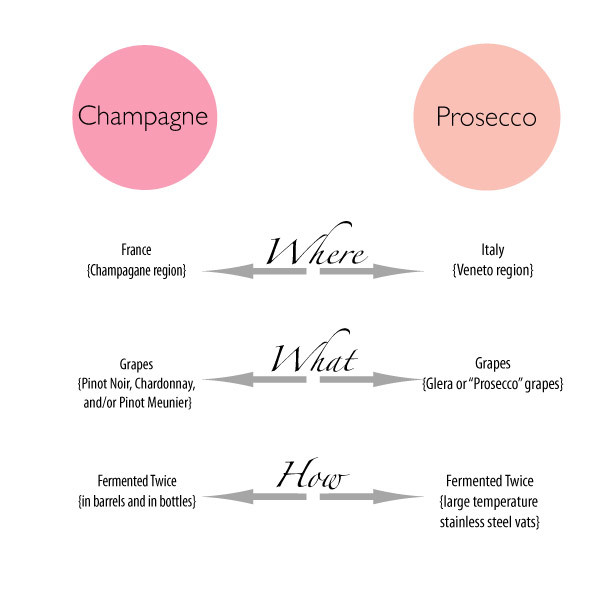

Il mondo Prosecco (Valdobbiadene, Conegliano, Cartizze, Asolo, Prosecco Doc, Glera) incide per due bottiglie ogni tre. 307 milioni di bottiglie contro 304, per la prima volta la Piramide Prosecco supera il Mondo Champagne.

Il mercato italiano si presenta bloccato, infedele, discontinuo, ma non ancora maturo. Eccessivo il distacco fra produttore e consumatore: la complessa difficoltà della domanda impone più elasticità di metodi d’offerta. Il consumo nazionale, per il terzo anno consecutivo regredisce, -8,1 milioni di bottiglie (il 6,2%) in totale, compreso 3,7 milioni di bottiglie importate (Champagne e Cava). Le bollicine nazionali hanno contribuito (per prezzo, qualità e immagine) a sostituire i vini importati. Rispetto al 2012, il dato generale del consumo in Italia è a –1,8%; mentre il valore al consumo registra un +0,5%. Un calo volumi 2013 più contenuto rispetto al divario fra 2011 e 2012 che aveva fatto registrare un –2,7%, ma non si può parlare di inversione di tendenza.

In 3 anni l’horeca ha fatto registrare un calo di consumi di bollicine del 11%, soprattutto per le etichette con prezzi intermedi. Tengono i marchi più noti e di alto valore. In GD si riscontra una certa stabilità dei volumi, un leggero calo delle High Tags, crescono leggermente i volumi dei primi prezzi, il fatturato tiene o cresce leggermente a seconda delle insegne.

Il mercato nazionale ha bisogno di una nuova programmazione di marketing e strategia lungo periodo: più promozione commerciale e contatto diretto con il consumatore finale per crescita dei consumi. Il supporto conoscitivo e formativo fanno parte del mix di vendita: queste azioni devono essere più localizzate, soggettive e private, con inviti a toccare con mano, in fase di contrazione, discontinuità. dice Giampietro Comolli, dell’Italian Bubble Wine Economic Observatory.

People’s voice: Rete Linkedin Updates Group (294 Testimonials in 48 Paesi)

Authory&Sources&Parties: Insee, Oemv, Justdrinks, Winesas, Allt-Om-Vin, Inao, Uniao, WSA, Aawe, Vinoespumoso.es, Schaumwine, Pezsgo, FranceAgrimer, Echos, Istat, Ice, Eurostat, AcNielsen, DataBank, Iwsr/GDR, UbiFrance, Vinsphère, BullesMonde, RaboBank, Uffici Dogane, ShankeDN, Oeno, Snooth, Crunchbase, Vintank, Tns Hofmeyr-UK, Dwi-DE