L’amico Giampiero Comolli dell’Osservatorio economico vini effervescenti come ogni anno ha stilato i numeri delle bollicine italiane. Vediamo come è andata per il 2011.

L’amico Giampiero Comolli dell’Osservatorio economico vini effervescenti come ogni anno ha stilato i numeri delle bollicine italiane. Vediamo come è andata per il 2011.

“L’Italia è per il secondo anno consecutivo leader dell’esportazione. Le bollicine italiane sono in assoluto diverse da tutte le altre al mondo: una leadership di tipologia e qualità che deve essere mantenuta e migliorata. Ovse modifica più volte i dati. I consumi non coincidono mai con la produzione e il dato finale dipende dal metodo di indagine e analitico, da calcoli statistici, da una continuità dei controlli e conoscenza dei mercati. Anche i parametri cambiano da fonte a fonte. Da quest’anno OVSE si avvale delle propria rete di esperti sparsi in 48 Paesi. In sintesi il 2011 si caratterizza per una grande discontinuità anche nei prezzi nell’arco dell’anno soprattutto all’estero, per concentrazione degli atti d’acquisto all’ultimo momento, per confezioni più limitate, per quasi totale fedeltà alle bottiglie di alto livello e per grande infedeltà alle etichette di primo prezzo, per una conferma dei consumi domestici e acquisti autonomi, per uno sviluppo delle vendite nella Gdo dei Paesi esteri ”. Così sintetizza Giampietro Comolli , da 30 anni tecnico esperto di spumanti e bollicine italiane e straniere.

I CONSUMI IN ITALIA

Ovse stima che il mercato nazionale al consumo rappresenti un giro d’affari leggermente superiore a 1 mld di euro con un calo del 2% rispetto al 2010 a fronte di una Plv all’origine di 480 milioni di euro. Con i vini importati il comparto vale un fatturato al consumo vicino a 1,3 mld di euro. In discesa ancora il consumo di spumanti italiani fuori casa (-4%), soprattutto nei ristoranti di alto livello, tengono e confermano le posizioni le bollicine metodo classico, seppur nelle liste dei vini il rapporto fra produzione nazionale e estera, quando va bene è di 1 o 2 ogni 4 referenze.

I CONSUMI PER CANALI

Il consumo domestico raggiunge il 68% contro il 32% dell’extra domestico. Più importante la gamma di scelta in piccoli e ristoranti locali, i quali puntano nel 70% dei casi a etichette provinciali e regionali. Nei bar l’ora dell’aperitivo tiene e crescono i locali che propongono bollicine in abbinamento con piatti veloci freddi e caldi. Una alternativa alla cena per molti giovani. Principali consumatori fuori casa e fuori pasto restano i consumatori fra i 18 e i 35 anni, per i quali è sempre più importante l’aspetto conviviale nel consumo, un calice di bollicine fa socialità, rappresenta uno stile e un modo di proporsi. Proseguono, come da 5 anni a questa parte, gli acquisti per il consumo domestico; nel 2011 si riscontra un aumento degli atti d’acquisto (+4%) in piccoli supermercati, nei cash&carry e direttamente dal produttore: rispetto al 2009 si registra un incremento del 5% in volumi degli acquisti in cantina soprattutto sotto le festività con ordini per regali. Sempre più stabile il dato dei consumi procapite a 2,60 bottiglie anno.

LE TIPOLOGIE

Anche nel 20 11 si registra un ulteriore spostamento dei gusti verso le tipologie bru t (secco) e il extradry(aromatico) per gli spumanti generici e per il Prosecco sul mercato interno nazionale con oltre il 70% del totale dei brindisi richiesti. Il m ercato interno vede un calo degli spumanti rosè dopo anni di trend positivo e sono in calo le bollicine metodo classico fra i marchi non territoriali. Trento Doc tiene e consolida le posizioni tradizionali, ampliando i mercati, bene anche il Franciacorta e l’Altalanga in piena sinergia con l’andamento eccezionale del Asti docg. La Franciacorta cresce più all’estero, ma in Italia sfiora i 10 milioni di bottiglie stappate su circa 22 milioni totali, cioè il 46%. Cresce anche l’Asti Docg, non come per l’export, ma supera i 14 milioni, exploit del Prosecco Docg con 37 milioni di bottiglie e 40 milioni di bottiglie per il Prosecco Doc. Ancora in crescita gli spumanti generici e di fantasia con 37 milioni di bottiglie, in calo però del 10% sono stati i dolci. Consumate anche 7 milioni di bottiglie importate, circa 200mila di Cava spagnolo e altre 300mila di diversi Paesi, il restante è Champagne che rispetto all’anno precedente cresce del 9%.

I PREZZI

Buona performance per i prodotti di altagamma e per quelli di primo prezzo, il calo dei volumi ha colpito soprattutto i prodotti a prezzi intermedi (fra 11 e 25 euro la bottiglia al consumo) seppur il prezzo medio assoluto sia stato ribassato di circa il 5-6%. Due elementi di riflessione sul mercato italiano: il Cartizze Superiore Spumante non vede crisi, anzi cresce nel prezzo, con i quantitativi di bottiglie bloccate, risultando nella Gdo la bottiglie nazionale con prezzo scaffale superiore a € 12 la bottiglia e l’avvio delle vendite promozionali più volte in un anno per la stessa etichetta, anche prima delle feste di fine anno, con cali dal 30 al 40% rispetto al prezzo di partenza soprattutto per le etichette metodo classico, dal Franciacorta al TrentoDoc anche di marche note. La stagnazione dei consumi si concentra sulle etichette intermedie.

CONSUMI PE R ARRE GEOGRAFICHE

Nel 2011 il Nord-Ovest diventa la principale area di consumo con un 34% di bottiglie, segue di 3 punti il nord-Est, mentre segnali positivi si sono riscontrati sia nella Gdo che nell’horeca nel Centro e sud Italia con ampissimi margini di crescita per le evidenti limitate presenze di etichette di spumanti nelle liste vini dei ristoranti di vari livelli.

L’EXPORT

All’estero sono state consumate 270/280milioni di bottiglie (media +11% in quantità e +8% in valore rispetto al 2010) per il 99% ottenute con metodo italiano e principalmente concentrate fra Asti-Moscato (+12% in volumi e +5% in valore), Prosecco Docg-Doc (+10% in volumi e +12% in valore al consumo rispetto al 2010) e vini spumanti generici e nomi di fantasia a base Moscato, ex Prosecco e Muller Thurgau. Una Plv all’origine di 720milioni di euro che arriva a quasi 1,7 miliardi come fatturato al consumo. Forte incremento dei consumi anche per il metodo classico, soprattutto Altalanga Doc e Trento Doc (+10%), con i Franciacorta a un +17% rispetto al 2010 a indicare che i prodotti di nicchia trovano spazio nel sistema glocal se supportati da un marketing aziendale orientato al consumatore straniero, da una presentazione del prodotto continua e se valorizzato da esperti esteri. Fra le bottiglie esportate dall’Italia ci sono anche circa 2 milioni di bottiglie di diverse marche di Champagne.

LE DESTINAZIONI DELL’EXPORT

In Usa e UK vince il last minute, gli scaffali di enoteche si svuoteranno gli ultimi giorni, ma soprattutto si riscontra una crescita di acquisti in Gdo (+6%), a segnare l’incremento delle referenze italiane presenti, alla apertura delle insegne alle bollicine italiane, alla richiesta e all’aumento dei consumi domestici anche per i vini italiani. In Usa si stima un incremento di volumi intorno al 27%, in Germania un +5%, in Regno Unito un +13% e in Russia un +40%. Diversi altri Paesi come Ucraina, Polonia e paesi Scandinavi fanno registrare un +3% di media, mentre mercati come estremo Oriente, Belgio e Canada segnano un +5-6%. La Svizzera si conferma un fedele consumatore di bollicine made in Italy, come l’Austria. Buone le performance anche nei paesi balcani ci sempre più orientati all’acquisto di bollicine italiane. Per il Franciacorta buoni i risultati in Polonia e in Usa, va meglio il Trento Doc in Estremo Oriente e a Londra.

Nella maggior parte dei Paesi esteri (raggiunta la quota di 74 Paesi, ma sono ancora almeno altri 40 i Paesi dove poter inserire gli spumanti italiani) è fondamentale per i consumi e conoscenza il rapporto con l’horeca. Una indagine Ovse fra i ristoranti e locali più noti e alla moda all’estero, molti non di origine italiana seppur con menù e cuoco italiano, emerge che sono ancora pochissime le etichette tricolori, una media del 15% circa. Quindi ulteriori spazi di crescita anche all’interno degli stessi locali e catene alberghiere.

In Germania si raggiungeranno le 42 milioni di bottiglie, di cui 8 milioni di Prosecco Superiore docg e 17 milioni di Asti docg. In Usa si sono stappate 30 milioni di bottiglie, di cui 11 milioni di Asti. In Russia, o meglio a Mosca e poche altre grandi città, sono volati 29 milioni tappi di cui 9 milioni di Asti e Prosecco a testa, 10 di spumanti generici. Austria, Svizzera e Giappone insieme consumano alt re 18 milioni di bottiglie tricolori, circa il 50% di Prosecco Superiore e Prosecco Doc.

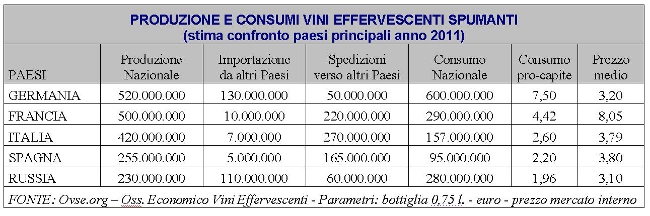

Per il secondo anno consecutivo l’Italia è il primo Paese esportatore al mondo per volumi. Al primo posto per valore all’origine e al consumo resta la Francia. Principale Paese produttore e consumatore si conferma la Germania con oltre 600milioni di bottiglie e 7,50 bottiglie procapite. Novità del 2011, la Russia con oltre 280 milioni di bottiglie consumate, di cui 11% di provenienza italiana.

CONCLUSIONI

“Il mercato mondiale – sostiene Comolli – riconosce una qualità e un valore più alto del passato per gli spumanti italiani. L’Italia è nelle condizioni e deve assumere il ruolo di competenza per storia, per tradizione e per cultura enoica di leadership dei gusti e delle tipologie dei vini. Il marchio made in Italy a tavola funziona, le bollicine aiutano a promuovere il marchio d’origine nazionale e la leva del prezzo aiuta, oltre alla reperibilità e all’aumento dei punti vendita, a tipologie più in linea con i gusti internazionali e per il fatto che gli spumanti italiani sono di più immediato approccio, moderni, abbinabili ad ogni momento e occasione della giornata. La piacevolezza e morbida freschezza sta vincendo in tutti i mercati. In frenata la destagionalizzazione, si riscontra più discontinuità nei consumi, meno fedeltà alla marca in generale, riduzione del range e concentrazione dei prezzi di prima fascia e maggiore divario di prezzo allo scaffale fra etichette di alto livello, tengono i volumi delle etichette di alto livello a scapito di un prezzo al consumo più contenuto del 15% rispetto a tre anni fa, più concentrazione o meno diluizione nel tempo degli atti di acquisto. In Italia si registra una riduzione di valori, con un prezzo medio inferiore del 3% rispetto al 2010”.

Grazie Geisha, c’è materia per discutere. E per crescere. Il quadro mi sembra chiaro ed il contesto socio economico favorevole alla riapertura di un dibattito a tutto tondo. I consumi interni, tanto per cominciare, indicano una priorità che è da cogliere, poi c’è l’export. Molto grezzamente, mi domando come si pensa di migliorare la performance di mercato senza migliorare la definizione di uno dei fondamentali dello storico marketing-mix. Parlo del prodotto, ovviamente, e della necessità primaria della sua definizione. Come si può, in altri termini, pretendere che il consumatore, i nuovi potenziali consumatori, si orientino ad acquistare più bollicine (?) se queste non sono ben definite? Mi sembra ridicolo, in un Paese che della sua lingua (che promana dalla cultura greco-latina) ha giustamente fatto vanto, non si riesca a trovare una terminologia più adatta e ficcante di “bollicine” per definire quel gruppo di prodotti. La crescita del comparto, nell’ultimo decennio è stata convulsa ed ogni tentativo di regolamentare la materia è stato condizionato da veti incrociati a tutela degli interessi di parte. Ora le cose mi sembrano un pò più stabilizzate e forse c’è lo spazio, dicevo, di fare un passo avanti. Partirei dall’analisi delle facce di chi spinge il carrello del supermercato (primario luogo d’acquisto) passando davanti allo scaffale con le bottiglie. Il simbolo che vedo sulla fronte è questo: “?” Che racchiude tutto, o quasi. La vogliamo dare questa risposta? I principali fattori sono la tipologia ed il prezzo. Quest’ultimo però è una conseguenza di tutto il resto, per cui lo tralasciamo. Concentraiamoci sulle tipologie dove sovrana regna la confusione. Per tipologia intendo grosso modo la varietà di vite, il metodo di elaborazione e l’origine del prodotto. Penso che fin qui possiamo essere sostanzialmente d’accordo. Orbene, per fare ordine e chiarezza sulle tipologie, due comparti appaiono piuttosto definiti ed altri due sono invece confusi. Definiti mi paiono l’Asti (varietà aromatica di Moscato, metodo Charmat, Piemonte) ed anche il Prosecco (varietà semi-aromaticadi Prosecco/Glera, metodo Charmat, Veneto). Confusa, invece, l’area dello Cardonnay/Pinot (varietà non aromatiche), metodo classico, di provenienza storica Trentino-Alto Adige, Franciacorta, Oltrepò pavese ed Alta Langa. E confuso, ma questo è problema pressoché irrisolvibile, il resto d’Italia con le sue varietà tutte spumantizzabili con ogni metodo possibile.

Asti e Prosecco, non è un caso, vendono bene sia in Italia che all’estero. C’è chiarezza sulle varietà, sui metodi e sui territori. Il problema riguarda quindi la zona vocata allo Chardonnay/Pinot (uve non aromatiche) elaborato con il classico metodo della rifermantazione in bottiglia nell’area che, come una grande virgola, separa nell’arco alpino le altre due grandi zone spumantistiche nazionali.

Ecco, cominciare a chiarire ai consumatori che:

– 1° lo spumante italiano è sostanzialmente un fatto dell’arco alpino,

– 2° che l’arco alpino si divide in tre macro zone (come visto),

– 3° che l’area del metodo classico si chiama così (da definire, appunto).

Per cui torna il problema del nome (o meglio del cognome) da dare agli spumanti classici Alto Adige, Trento, Franciacorta, Oltrepò pavese e Alta Langa. Questo era il punto in cui, una quindicina d’anni fa, ci eravamo lasciati, egioisti e divisi (*). Certo, il mondo è andato avanti ugualmente e qualcosa in più si è comunque venduto. Franciacorta è salita a 10 mio. di pezzi superando Trento ferma a 9, con gli altri che mantengono più o meno le posizioni. Sappiamo però che tutti potrebbero raddoppiare le vendite, ma lo spazio dei consumatori competenti è saturo per cui bisogna creare spazi nuovi fra nuovi consumatori. I quali, però, reclamano chiarezza. Siamo sempre lì.

Saranno sufficientemente intelligenti i dirigenti dei 5 Consorzi – nell’assoluto rispetto della dignità di ciascuno – da mettersi attorno ad un tavolo per cogliere questa interessante opportunità?

Nella stagione della demonizzazione delle corporazioni, non si tratta qui di alzare un baluardo per arginare i produttori del cento-sud Italia che restano liberi di agire come meglio credono, ma di giungere ad un’intesa sovra territoriale per definire la storica macro area dello Chardonnay/Pinot metodo classico al fine incrementare il business seguendo la via del confronto e delle decisioni conseguenti. Sapendo a priori che un accordo passerà solo se ognuno sarà disposto a fare qualche piccolo o grande passo indietro, in cambio di un notevole passo in avanti per tutti nel rispetto leale fra tutti.

(*) Per la cronaca, l’intesa sul cognome si era trovata con il termine “classimo”, mix fra classico e massimo. Peccato che sull’onda della soddisfazione per il delicato e difficile accordo raggiunto tutti, all’infuori di un redattore de La Repubblica, non s’avvidero che “classimo” in greco significa flatulenza… insomma, non presentabile. Il disgusto e la delusione furono grandi e ci si riprese solo dopo altre stagioni di incontri giungendo alfine al “talento”. Ma Franciacorta, che nel frattempo aveva cominciato a crescere, non volle sottostare all’egemonia culturale di Trento e si chiamò fuori. Talento fu in seguito “regalato” al Ministero per l’Agricoltura che lo tutelò con un decreto nazionale che lo rese disponibile per tutti indistintamente. Ovviamente perse fascino, Franciacorta addirittura lo vietò ai suoi. E’ tutt’ora utilizzato da chi sente il bisogno, soprattutto presentandosi all’estero dove il confronto è con lo Champagne, il Cava spagnolo ed il deutscher Sekt, di avere un “cognome” da affiancare al nome della denominazione territoriale (es. Trento). Franciacorta e Trento (diventato Trentodoc) che tentano di percorrere singolarmente le strade del mondo, sono – da questo punto di vista – su una strada sbagliata.

Angelo Caro, hai visto la mia intervista a Zanella di ieri sul Corriere del Trentino?

Certo che l’ho vista, e non fa che confermare indirettamente quanto sostengo io. Zanella dice che non si può fare una promotion in comune. Ha ragione, ognuno deve farla per sè e se Piccoli del Trentodoc ha proposto una cosa del genere ha sbagliato dimostrando il limite della visione che mi pare ci sia oggi a Trento. Ai franciacortini ed agli altri va riproposto un progetto sovra territoriale omnicomprensivo fra zone, varietà utilizzabili e metodo da usare. E’ evidente che Talento non è un’opzione proponibile, perchè tutela solo il metodo e non limita ai territori vocati di più antica origine. E’ altrettanto evidente che le potenzialità di Trento ed Oltrepò sono maggiori di Franciacorta, ma di questo si dovrebbe parlare, come è evidente che a Trento va aperto un dibattito sul ruolo che la cooperazione ritiene di esercitare anche sulla spumantistica. Da qui si deve partire, a mio sommesso parere.

Pingback: Trentino Wine Blog » I numeri del metodo classico